Negoziare l’acquisto di un’auto a rate può sembrare semplice: scegli il modello, firma il contratto, paghi le rate mensili. Tuttavia, molti scoprono troppo tardi la presenza di una maxi-rata finale (o balloon) che può mettere in crisi il bilancio familiare. Questo articolo spiega in modo chiaro come funziona la maxi-rata, perché viene inserita nei contratti, quali sono le principali alternative e quali passi pratici puoi intraprendere per evitarla o gestirla senza sorprese. Troverai anche riferimenti utili a fonti autorevoli per approfondire e una tabella comparativa per orientarti fra le soluzioni più comuni.

Perché si forma la maxi-rata finale e come incide sul costo totale

La maxi-rata finale è una somma residua molto più alta rispetto alle rate mensili ordinarie che il contraente deve pagare alla scadenza del piano di finanziamento. Viene utilizzata soprattutto nei contratti di leasing o nei finanziamenti con balloon per rendere le rate mensili più basse e, quindi, più appetibili. Dietro a questa scelta ci sono ragioni commerciali e di mercato: abbassare la rata mensile aumenta la possibilità di vendita e permette a chi ha un reddito limitato di accedere a vetture nuove. Tuttavia, l’effetto diretto è che il costo totale dell’auto può aumentare a causa degli interessi accresciuti nel tempo e di eventuali commissioni per il saldo anticipato o per la gestione della maxi-rata. Chi non si prepara a questa scadenza rischia di dover ricorrere a un nuovo finanziamento a tassi spesso più sfavorevoli, oppure di restituire il veicolo, con le conseguenze pratiche ed economiche che ciò comporta.

Tipologie di contratti e clausole da conoscere per proteggersi

Esistono diverse formule contrattuali che prevedono una maxi-rata: il leasing operativo, il leasing finanziario, il credito al consumo con balloon e alcune offerte commerciali dei concessionari. È fondamentale leggere con attenzione le clausole relative al valore residuo, agli oneri per chi decide di riscattare l’auto, alle penali per il recesso anticipato e alle modalità di calcolo degli interessi. Per avere un quadro normativo e informazioni generali, possono essere utili risorse come la pagina su Leasing di Wikipedia e i siti istituzionali che trattano di credito e tutela del consumatore, come il Ministero dello Sviluppo Economico (https://www.mise.gov.it). Un’altra buona pratica è richiedere un’illustrazione completa del piano finanziario in forma scritta, con il piano di ammortamento, il TAEG e l’importo della maxi-rata evidenziato separatamente: solo così puoi confrontare realmente le offerte e capire il peso della rata finale sul tuo budget complessivo.

Strategie pratiche per evitare la maxi-rata o ridurne l’impatto

Se vuoi evitare la maxi-rata ci sono diverse strategie pratiche: scegliere finanziamenti senza balloon, optare per una durata del prestito più breve aumentando leggermente la rata mensile, versare un anticipo maggiore per ridurre il capitale finanziato, oppure negoziare con il concessionario una formula di permuta o di trade-in che renda inutile il pagamento della maxi-rata. Un’altra opzione è programmare un piano di ammortamento personalizzato che preveda versamenti straordinari periodici per abbattere il valore residuo. Per chi preferisce flessibilità, esistono anche polizze assicurative o prodotti bancari che consentono di coprire la maxi-rata in caso di imprevisti come perdita del lavoro o malattia; è però importante valutare il costo aggiuntivo di queste soluzioni. Infine, confrontare più offerte tramite servizi di confronto online o rivolgendosi a un consulente indipendente ti aiuterà a identificare la soluzione con il miglior rapporto fra rata mensile e costo complessivo, evitando l’effetto sorpresa alla scadenza.

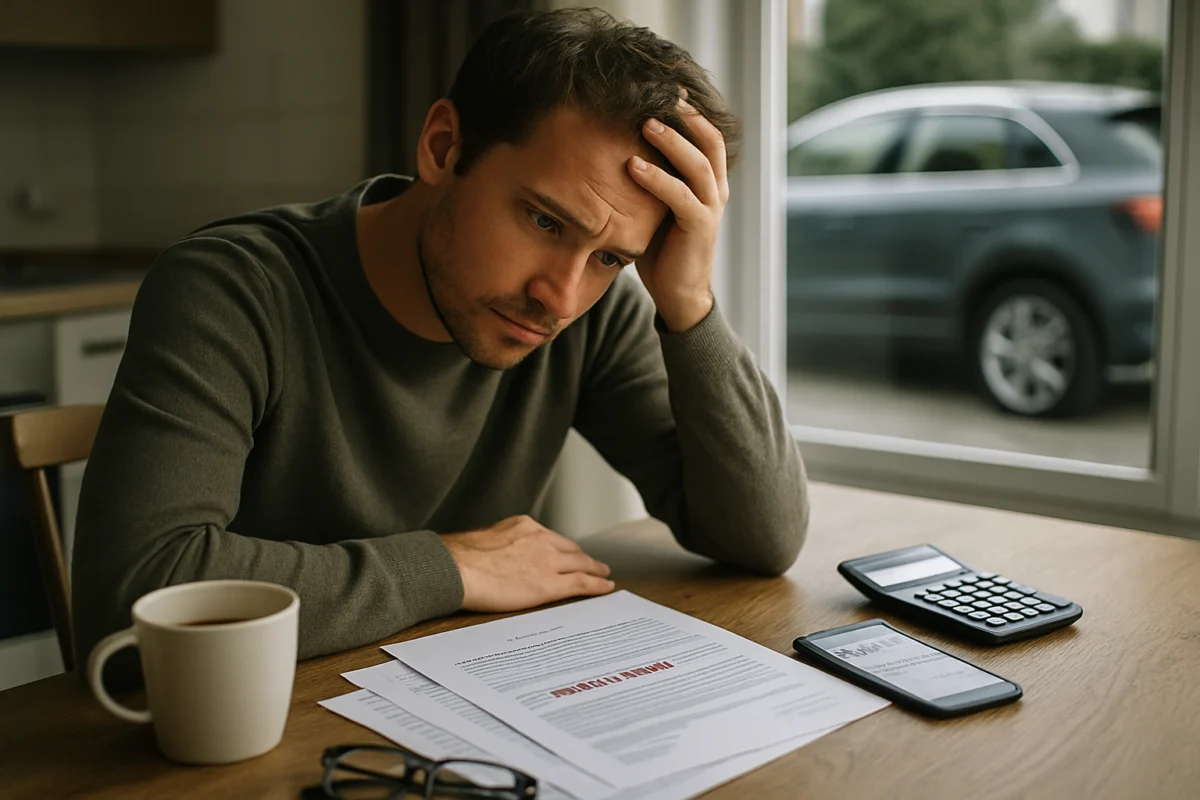

Cosa fare se arrivi la maxi-rata: strumenti, diritti e passi operativi

Quando arriva la scadenza e la maxi-rata è dovuta, non agire d’istinto. Il primo passo è verificare il contratto e il piano di ammortamento ricevuto al momento della sottoscrizione per confermare l’importo esatto e le possibili opzioni previste. Se non hai i fondi per pagare, valuta il rifinanziamento con la stessa banca o con un istituto diverso: spesso è possibile estinguere la maxi-rata con un nuovo prestito a condizioni differenti, ma attenzione ai costi di estinzione anticipata e agli eventuali interessi maggiori. Un’altra strada è negoziare con il venditore una permuta o una sostituzione del mezzo con uno usato che copra parte della maxi-rata. Se ritieni di essere stato ingannato su termini non chiari, puoi rivolgerti alle associazioni di consumatori o consultare le autorità competenti; in Italia, informazioni e assistenza possono essere trovate presso istituzioni dedicate alla tutela del consumatore e al credito, e in casi estremi è possibile avviare un procedimento di conciliazione. Agire tempestivamente aumenta le chance di trovare una soluzione gestibile senza compromettere il credito personale o la mobilità quotidiana.

Tabella comparativa delle principali opzioni

Opzione

Vantaggi

Svantaggi

Quando conviene

Finanziamento tradizionale (senza balloon)

Rate prevedibili, nessuna maxi-rata

Rate mensili più alte

Se vuoi certezza di spesa mensile e maggiore serenità sul lungo periodo

Leasing con riscatto

Flessibilità, possibili vantaggi fiscali per aziende

Maxi-rata prevista per il riscatto, penali

Se preferisci cambiare auto spesso o non vuoi impegnare capitale iniziale

Balloon/Maxi-rata

Rate mensili basse

Rischio alla scadenza, costo totale spesso più alto

Se hai bisogno di liquidità a breve termine ma prevedi entrate future per saldare

Permuta o trade-in

Riduce il capitale da finanziare

Valutazione usato può essere bassa

Se possiedi un veicolo da dare in cambio e vuoi evitare finanziamenti elevati

FAQ

Che differenza c’è tra maxi-rata e riscatto nel leasing?

La maxi-rata è una somma finale più alta prevista in alcuni piani di rimborso (balloon), mentre il riscatto nel leasing è l’importo che devi pagare per acquisire la proprietà del veicolo alla fine del contratto. Spesso nel leasing il valore residuo corrisponde al riscatto, quindi nella pratica possono coincidere, ma conviene verificare le clausole specifiche del contratto per eventuali commissioni aggiuntive o condizioni particolari.

Posso estinguere anticipatamente la maxi-rata?

Sì, in molti casi è possibile estinguere anticipatamente la maxi-rata, ma potrebbero essere applicate penali o costi amministrativi. Verifica il contratto per capire eventuali oneri e valuta se il risparmio sugli interessi giustifica il pagamento anticipato. Se hai dubbi, richiedi al creditore un conteggio estintivo dettagliato.

Esistono tutele legali se la maxi-rata non era chiaramente indicata?

Se la maxi-rata non è stata descritta in modo trasparente o è stata omessa nella documentazione precontrattuale, potresti avere diritto a tutele. Rivolgiti a un’associazione di consumatori o a un consulente legale per valutare possibili contestazioni. Conserva tutte le comunicazioni e i documenti firmati per sostenere la tua posizione.

Tenere sotto controllo il proprio bilancio quando si acquista un’auto a rate è possibile: informarsi, leggere bene il contratto, comparare diverse offerte e pianificare eventuali riscatti o estinzioni anticipati sono azioni che riducono drasticamente il rischio di trovarsi davanti a una maxi-rata insostenibile. Conoscere le alternative, sfruttare strumenti di confronto e chiedere spiegazioni chiare al venditore o alla banca ti metterà nella condizione di scegliere la formula più adatta alle tue esigenze, proteggendo la stabilità finanziaria senza rinunciare alla mobilità.